현대기아차·쌍용 증가, GM·르노삼성 부진

2018년은 대내외적으로 유난히 힘들었던 2017년의 턴어라운드(Turnaround) 해가 될 것이라 믿으며 출발했던 기억이 난다. 2017년 글로벌 825만 대의 경영목표를 내세웠던 현대차그룹이 718만 대라는 부진한 숫자로 마감해 2018년 경영목표를 755만 대로 낮춰 발표했다. 때문에 예상보다 상황이 더 심각하다는 인식을 심어줬고, 한국GM 역시 어려움을 호소하고 있던 상황에서 출발한 해였다.

미국에서의 경쟁력 하락과 보호무역 움직임, 중국에서의 사드 문제, 그리고 로컬기업의 경쟁력 향상 등으로 자동차 빅2시장에서의 어려움이 계속 타전되어 왔다. 제조업의 핵심인 재고와 가동률에서 적신호가 켜졌다. 아쉽게도 이러한 암울한 상황은 지금까지 지속되고 있다. 신흥시장에서의 양호한 생산-판매 또한 원화대비 절하 폭이 커서 수익에 기여하지 못하고 있다. 따라서 수익의 마지막 보루인 내수시장이 더 소중할 수밖에 없는 상황이다.

그렇게 불운하게 출발했던 2018년도 불과 한 달이 채 남지 않았다. 국내 자동차업체들의 글로벌 판매 중 내수시장의 비중이 적다해도 수익에서 차지하는 비중은 매우 크다. 모델 분포가 대형차와 풀옵션 모델, 고급차 위주로 이루어져 해외에 비해 평균판매단가(ASP)가 월등히 높고, 기업의 임원대상 플릿 판매나 택시 같은 안정적이고 로열티 있는 고객이 확보되어 있다.

해외의 딜러시스템과 달라 인센티브의 변동 폭도 제한적이며 물류비가 해외보다 월등히 저렴하며 재고관리비용이 거의 들지 않는다. 높은 인지도로 인해 마케팅의 필요성도 높지 않다. 국내의 양호한 A/S 환경과 높은 중고차 수요로 잔존가치가 높다는 점도 내수시장에서 국산차만의 강점으로 통한다. 수입차의 가파른 성장에도 불구하고 여전히 국산차가 내수시장에서 높은 비중을 차지하는 이유다.

2018년 내수시장을 살펴보면, 1월~10월까지 149만 대가 판매되며 전년동기비 0.9% 증가했다. 이는 7월19일부터 연말까지 한시적으로 시행된 개별소비세 30% 인하효과와 수입차에서 폭스바겐/아우디의 판매재개로 인한 플러스(+) 효과가 반영되었기 때문이다.

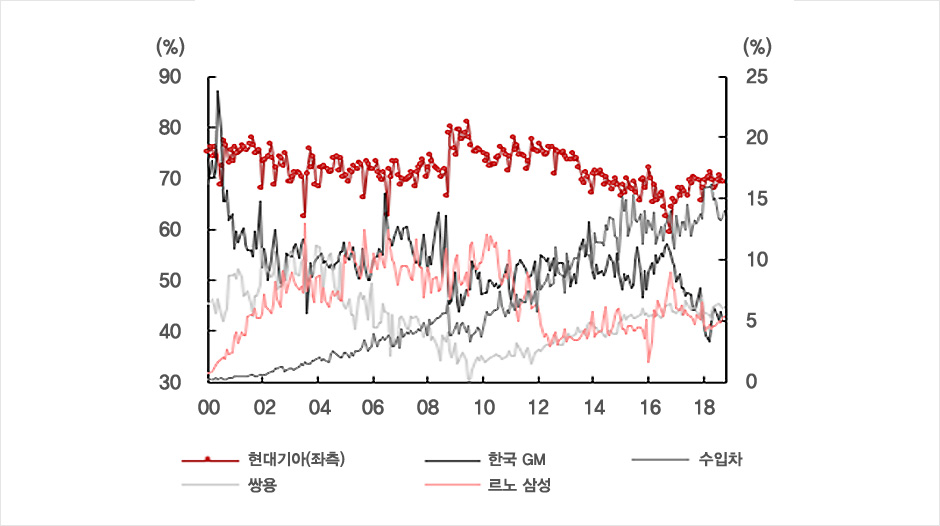

세부적으로 국산차 판매는 125만5,000대로 전년동기비 1.3% 감소했고, 수입차는 14.8% 증가한 23만5,000대를 기록했다. 반면 수출은 전년동기비 6% 감소한 198만9,000대로 매우 부진했다. 업체별 내수시장을 살펴보면, 현대차가 3.6% 증가한 59만2,000대를 팔았고, 기아가 3.5% 증가한 44만 대를, 쌍용은 1% 증가한 8만8,154대를 판매했다. 반면 한국GM은 32.3% 감소한 7만4,595대를 판매하는데 그쳤고, 르노삼성은 7만1,157대를 판매해 전년대비 13.5%나 감소했다. 현대·기아차와 쌍용이 그나마 내수 신차효과, SUV 비중확대 등으로 선전하고 있지만 나머지 업체들은 결코 쉽지 않은 한해를 보냈다.

현대차그룹의 경우 전성기였던 2012년 내수시장 점유율 75%에서 서서히 하락해 2016년에는 65.8%까지 낮아졌지만 올해는 다시 69.5%까지 회복했다. 현대차는 신형 싼타페 출시와 꾸준히 판매되는 그랜저 효과 덕을 톡톡히 봤다. 기아차는 K3과, K9가 긍정적 반응을 얻고 있고, 쌍용은 티볼리의 지속적 인기와 더불어 렉스턴스포츠의 가성비가 소비자들의 호응을 끌어내고 있다.

반면 한국GM은 연초부터 철수문제가 불거지며 소비자들의 우려가 커졌고, 군산공장 철수로 전년동기비 하락이 불가피하다. 르노삼성 역시 신차의 조기진부화와 메간 도입지연 등으로 인한 어려움을 겪었다.

국내 완성차업체의 내수시장 점유율 현황

수입창출 역할이 줄어든 내수시장

2018년 내수시장은 2017년에 이어 우려했던 일들이 많이 발생했다. 국내 자동차업계가 함께 머리를 맞대야 할 고민이 많아진 것이다. 이제 내수시장은 교체수요만 발생하는 포화시장 구조로 바뀌었다.

인구 1,000명 당 보급대수가 386대(승용차 기준)다. 승합차를 포함하더라도 448대(자동차 등록통계 10월 기준)에 달하기 때문이다. 연간 180만 대의 교체수요가 한계인 시장으로 변화한 것이다. 이 작은 시장에 33개의 수입차브랜드와 5개의 국산브랜드가 경쟁하고, 판매되는 모델만도 200종이 훨씬 넘는다.

미국의 포드가 F시리즈만 연간 80만 대 넘는 판매량을 보이고, 중국의 하발(Haval) H6이 연간 50만 대를 넘으며 수입창출원인 ‘캐시카우’(Cashcow)로서 역할을 다하고 있다. 하지만 국내에서는 가장 많이 팔린다고 해봐야 그랜저가 9만 대, 산타페가 8만 대 정도 수준이다.

내수시장이 캐시카우의 역할을 더 이상 해주기 어려워지고 있다. 게다가 수입차가 대거 유입되며 소비자들의 눈높이가 높아진 것도 우려해야할 점이다. 신차의 조기진부화 현상이 빨라지고 있는 것도 매월 출시되는 수입 신차 영향이 크다. 신모델 주기를 단축시키기도 어렵고, 잦은 페이스리프트로 고정비 부담을 키우기도 어려운 상황이기 때문이다. 현대차그룹 뿐 아니라 르노삼성, 한국GM도 같은 문제로 어려움을 겪고 있다.

연초에 불거진 한국GM의 문제는 국산 자동차의 문제점을 집약해놓은 사건이었다. 수출 및 해외부진에 따른 마이너스를 줄이고, 미래기술에 매진하겠다는 글로벌 GM이 GM유럽사업부문(GME), GM해외유럽사업부문(GMIO)를 차례로 접는 상황에서 한국 철수라는 극단적인 선택을 한 것이다.

이를 막기 위해 정부와 기관, 협력업체 등 많은 분들의 노력과 자원들이 총동원되어 협상을 벌였고, 1대 주주인 GM이 64억 달러(약 7조2,288억 원), 2대 주주인 산업은행이 7억5,000만 달러(약 8,471억 원)로 총 71억5,000만 달러(약 8조759억 원)의 자금을 지원해 군산을 제외한 나머지 생산 공장을 살리기로 합의한 바 있다. 하지만 무엇보다 중요한 것은 잘 팔리는 물건을 값싸게 만드는 것이지만 쉽지 않아 보인다. 군산공장 폐쇄에도 불구하고 가동률이 높지 않기 때문이다.

2019년도 마이너스 예상, 현명한 대처 방법 모색할 때

국내부품사들의 어려움도 반드시 해결해야 할 문제다. 이미 국내 자동차산업은 글로벌 네트워크의 일부인 한국을 생각하지 않을 수 없다. 미국과 중국에서의 가동률 저하와 해외생산공장에서의 저마진은 국내 부품사들의 재무구조를 어렵게 만들고 있다.

특히 최근 결정한 해외투자로 인해 설비투자(CAPEX) 자금소요가 많았음에도 판매부진에 따른 가동률 저하가 나타나면서 공헌이익이 크게 감소했다. 투자 이후 회수가 어려운 상황이다. 설상가상으로 국가정책으로 인해 2, 3차 벤더의 임금과 시간사용에서 부담요인이 발생했다. 건강한 밸류체인(Value chain)이 한국 자동차산업의 큰 장점 중 하나임은 재론의 여지가 없다.

생산능력(Capa) 대비 생산량이 적어 가동률이 낮게 유지되는 문제가 반복되고 있다. 정상적인 가동률이 목표한 수익 달성의 기본요건이다. 상품성이 높은 제품 출시로 판매를 끌어올리던지, 생산능력을 실력대로 낮추던지 용단이 필요한 시기다.

2019년 역시 개소세인하 종료와 소비자 심리위축, 내수 부진 등으로 마이너스 성장이 예상된다. 글로벌 자동차 판매 역시 둔화국면을 전망하고 있기 때문이다. 미래기술의 발전 속도는 우리가 예상한 궤적보다 2~3년이 더 빠르다. 전통적 기술이 미래기술로 대체되어야 함은 너무도 잘 아는 사실이다. 소비자들도 이제 자동차 구매에 ‘미래’라는 변수를 고려하고 있다.

자동차업계의 고통과 고민이 지속될 것이다. 머리를 맞대고 필요하다면 다른 산업과도 손을 잡아야 한다. 기존 것들에도 챙겨야 할 것과 버려야 할 것을 현명하게 선별해야 할 때다. 주저할 시간이 없다.

- 고태봉

- 하이투자증권 리서치센터장

-

산업동향 01

2018년 자동차 내수시장을 돌아보며

-

산업동향 02

2018년 세계 자동차시장과 수출 동향