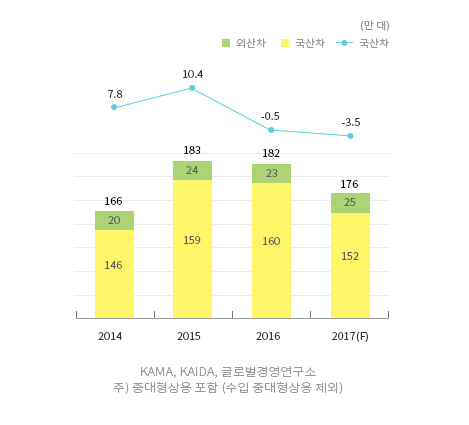

지난해 국내 전체 자동차 판매는 182만대로 전년대비 0.5% 감소하였다. 이중 국산차 판매는 신차 출시와 정부의 한시적 개별소비세 인하 등에 따라 전년대비 0.6% 증가한 160만대를 기록하며 2년 연속 호조를 보였다. 반면 외산차는 법인용 차량 비용 인정 기준 강화, 폭스바겐 그룹의 차량 인증 서류 조작에 따른 판매 중단 조치 등이 겹치면서 전년대비 7.6% 감소한 23만 대를 기록하며 2010년 이후 처음으로 감소하였다.

2013년 이후 3년 연속 증가한 것이지만 2015년 증가율 8.6%에 비해서는 크게 둔화된 수치이다. 이는 국내 경제 부진과 가계부채 증가, 기업 구조조정 본격화와 국정 혼란 등으로 실물 경기 회복이 지연된 가운데 2015년 9월부터 시행된 개별소비세 인하 혜택이 2016년 6월말로 종료되면서 지난해 하반기부터 판매절벽이 본격화되었기 때문이다.

연간 내수 판매 추이 및 전망

국산차 차급별 비중 추이(외산차 제외)

올해 국내 경제는 자동차 판매에 부정적일 전망이다. 트럼프 행정부 출범에 따른 미국의 보호무역주의 강화, 유럽은행 부실 문제와 브렉시트 영향의 본격화, 對중국 수출 둔화 등 대외 경제 여건 악화로 수출경기 회복 지연이 예상된다. 또한 지난해 하반기 시작된 국내 정치 불확실성이 올해 상반기에도 지속되는 가운데 가계부채 리스크 확대, 고용 불안 등에 따른 소비 및 투자 심리 위축이 자동차 수요에 부정적인 영향을 미칠 것으로 예상된다. 이로 인해 국내 전체 자동차 판매는 전년대비 3.5% 감소한 176만 대를 기록할 전망이다. 이중 국산차 판매는 151만 대로 전년대비 5.9% 감소 예상된다.

특히 상반기에는 지난해 판매 호조에 따른 기저효과 영향이 지속될 것이다. 정부가 개별소비세 인하 종료 이후 발생한 판매절벽에 대응하기 위해 지난해 12월 5일부터 올해 6월까지 7개월간 노후 경유차 교체 지원 정책을 시행하고 있으나, 지난해 개별소비세 인하만큼의 효과는 기대하기 어려워 보인다. 이미 상당한 물량의 대기수요가 해소되었고, 교체 지원 혜택도 경유차에 한정되기 때문이다. 다만 서울과 수도권에서 확대되고 있는 2.5톤 이상 노후 경유차 운행 제한조치의 강도와 노후 경유차 조기폐차 지원 관련 예산 확보 정도에 따라 추가적인 교체 수요 증가가 예상된다.

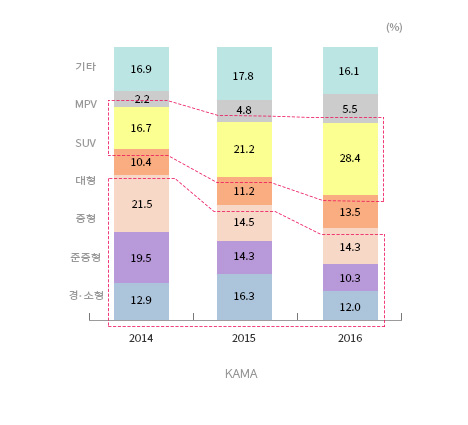

내수 시장의 부진 속에서도 SUV 중심으로의 시장 재편은 지속될 것으로 예상된다. 국산 SUV 판매는 2010년 24만대에서 지난해에는 45만대로 꾸준히 증가해왔다. 이와 함께 국산차 판매에서의 SUV 비중은 16.7%에서 28.4%로 확대되었다. 올해 SUV는 지난해보다 소폭 감소한 44만대로 예상되지만 국산차 판매에서의 비중은 49.3%로 0.9%p 증가할 전망이다. 반면 중형 이하 세단의 경우 SUV 및 상위 차급으로의 수요 이탈로 감소세가 지속될 전망이다. 지난해 중형 이하 세단의 판매량은 59만대로 전체 국산차 판매에서 36.6%를 기록했다. 2010년의 중형 이하 세단 판매량 79만대, 판매비중 53.9%와 비교하면 판매량은 20만대, 판매 비중은 17.3%p 감소한 수치이다. 올해 중형 이하 세단 판매는 56만대를 기록할 것으로 전망된다.

주요 완성차업체들의 볼륨 모델 신차 출시는 올해 국산차 판매에 다소나마 긍정적인 요인으로 작용할 전망이다. 현대차의 경우 지난해 말 출시된 그랜저 판매 호조가 올 상반기까지 이어질 것으로 예상된다. 올 중반기에는 소형 SUV와 제네시스 신차(G70) 출시를 통해 최근 시장점유율 하락세에서 회복을 꾀하고 있다. 기아는 모닝과 소형 SUV 출시로 소형차급 내 영향력을 강화해 나갈 계획이다. 르노삼성은 해치백(클리오), 소형 전기차(트위지) 등을 신규로 투입한다. GM도 크루즈 후속 모델을 출시하며 지난해 말리부 성공에 이어 준중형ㆍ중형 세단에서의 경쟁력을 강화하고, 쌍용은 SUV 신차 출시로 SUV 시장 성장을 주도해 나갈 계획이다.

기아는 모닝(사진)과 소형 SUV를 통해 소형차급에서 영향력을 확대할 계획이다

르노삼성은 해치백 클리오를 신규 투입한다

한국지엠은 신형 크루즈로 준중형 세단 경쟁력을 강화한다

지난해 부진했던 수출은 올해 회복세로 전환될 전망이다. 국내 자동차 수출은 2013년 이후 지속적인 감소세를 보였다. 특히 2016년 수출은 262만대로 전년대비 11.8% 감소하며 세계 3위의 자동차 수출국 자리를 멕시코에 넘겨주게 되었다. 금융위기 이후 증가세가 지속됐던 수출액도 수출 물량 감소와 수출 단가 정체의 영향을 받아 2014년 489.2억 달러를 정점으로 감소세로 전환되었다.

올해는 최근 2년간의 마이너스 성장에 대한 기저효과와 중동, 중남미 등 자원수출 신흥국의 경기 회복, 소형 SUV 등 글로벌 전략차종의 신차 투입이 수출에 긍정적인 요인으로 작용할 전망이다. 하지만, 중장기적으로는 글로벌 보호무역주의 확산, 주력 수출 시장인 미국과 유럽의 시장 정체 등 교역 여건 악화가 지속될 것으로 보여 큰 폭의 수출 회복을 기대하기는 어려운 상황이다.

한편 올해 국내 자동차 생산은 수출 회복에도 불구하고 정체가 예상된다. 작년 국내 자동차 생산은 내수와 수출의 동반 부진, 주요 업체의 파업 영향으로 전년비 7.2% 감소한 423만 대를 기록했다. 올해의 경우 내수 부진 심화가 국내 생산 정체를 야기하는 주요한 요인으로 작용할 전망이다. 특히 지난해 감소했던 외산차 수입이 신차 출시 증가와 하반기 폭스바겐의 판매 재계로 다시 증가세로 전환될 경우 국내 자동차 생산 부진은 더욱 확대될 수 있다.

최근 국내 자동차 생산은 일본 자동차 생산과 매우 유사한 패턴으로 변화하고 있다. 일본의 자동차산업도 버블 붕괴 이후 내수 판매가 600만 대 수준에서 성장이 정체되었고, 엔고로 인한 가격 경쟁력 약화 대응과 현지화 전략으로 해외 생산 비중이 크게 증가하면서 일본 내 자동차 생산은 2000년대 중반 1,200만 대에서 지난해에는 900만 대 수준까지 급락하였다. 올해 국내 자동차 수출 회복이 지난해 기저효과에 따른 일시적 현상인 만큼, 향후 국내 자동차 생산도 일본과 같이 수출과 내수의 동반 부진 현상이 고착화되며 정체될 가능성이 크다.

- 장재룡

- 현대차 글로벌경영연구소 연구위원

-

국산차 전망

2017 시장 전망 국산차, 내수는 줄고 수출은 회복 전망

-

수입차 전망

2017 시장 전망 수입차, 다양성 욕구는 지속될 것

-

해외시장 전망

2017 시장 전망 세계 자동차산업, 불확실성 증가