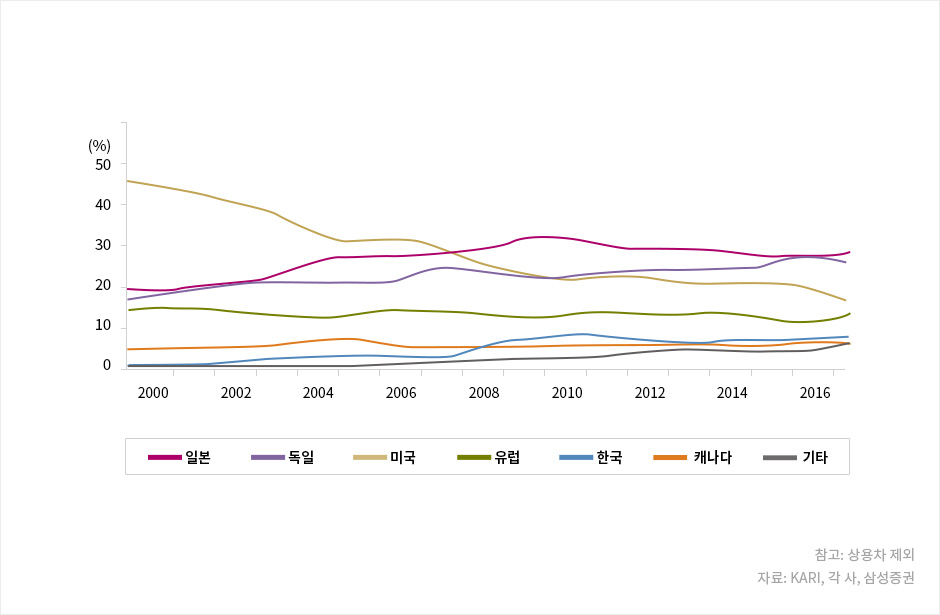

글로벌 완성차는 부품업체에 모듈 및 시스템 형태의 부품을 납품받고 있어 완성차의 경쟁력과 자국 부품사의 경쟁력은 별개로 볼 수 없다. 매출기준 글로벌 100위 부품사 기준으로 한국 부품사의 M/S는 6.8%로 완성차의 글로벌 M/S인 8.4%보다 낮다. 상위 완성차 업체와 자국 부품사의 M/S비교 시, 한국이 유일하게 부품사의 M/S가 낮다.

이는 한국부품사의 매출처가 다변화되지 않고, 현대/기아차에 절대적으로 의존하고 있음을 의미한다. 실제로 현대/기아차향 매출 비중이 50% 이상 다변화된 부품사는 만도와 한온시스템, 한국타이어 외에는 찾아보기 힘들다. 그 결과 한국 자동차부품사의 실적은 현대/기아차의 판매 사이클과 동일하게 2012년 이후 정체기를 거쳐, 2015년 이후에는 침체기를 겪고 있다.

글로벌 부품업체: 업체 국가별 글로벌 시장점유율 추이

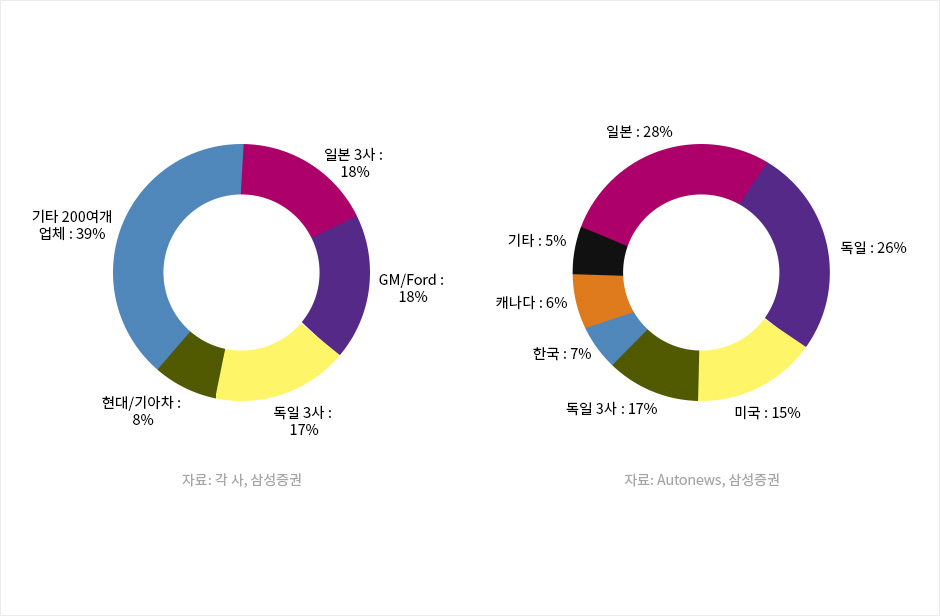

글로벌 완성차업체: 업체 국가별 M/S (2016년) / 글로벌 100대 부품업체: 업체 국가별 M/S (2016년)

국내 자동차부품사는 생산기술 및 품질경쟁력 측면에서는 유럽이나 일본업체와의 격차가 크게 축소되었으나 상대적으로 작은 매출액 규모 및 재무구조 열위로 인해 매출액 대비 R&D 비중이 매우 낮아 핵심기술 경쟁력에서는 큰 격차가 존재한다. 글로벌 완성차는 플랫폼 통합 및 부품의 시스템 단위 모듈화를 통해 대량생산 체제에서도 균일한 품질을 유지하고 원가하락을 추진해왔다.

이 과정에서 1차 시스템 부품사는 거대 공급사(Mega supplier)로 성장하였다. 일례로 현재 글로벌 자동차산업에서 최소한 규모의 경제 대수인 100만대 이상을 생산하는 완성차 메이커는 16개사인 반면, 이들 메이커에 공통적으로 납품하는 글로벌 부품사는 10개사이다.

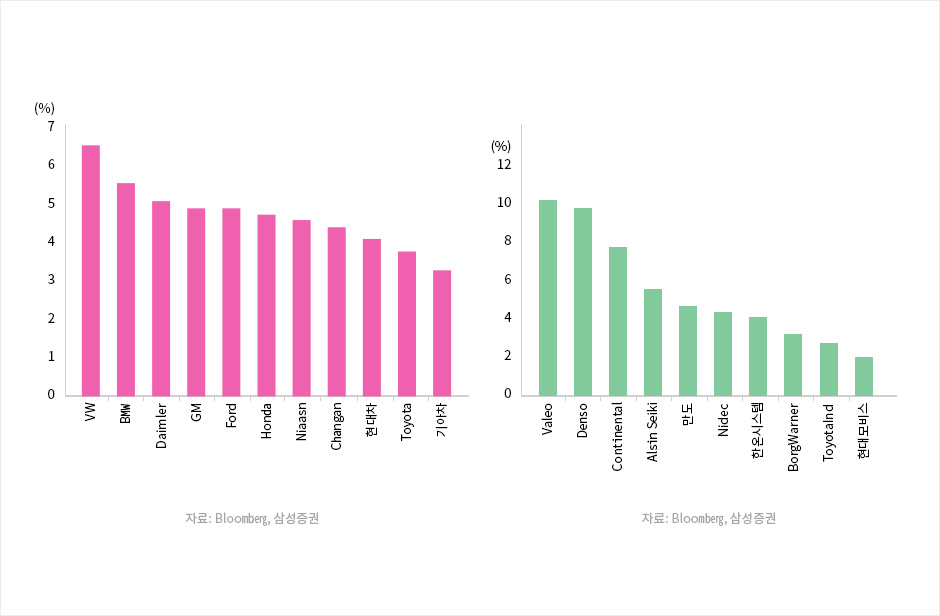

글로벌 부품사들은 모듈 단위, 시스템 단위의 납품을 하면서 완성차 수준만큼 차량의 구조에 대한 이해가 가능해졌고, 글로벌 완성차마다 상이한 요구조건에 대응하면서 '베스트 프랙티스'(Best Practice)를 찾아내고 기술을 선도하게 되었다. 글로벌 부품사의 매출액대비 R&D비중은 5~9% 수준으로 완성차의 3~5% 대비 2배 이상을 기록하고 있다. 그럼에도 영업이익률은 부품사가 더 높다.

글로벌 완성차업체: 매출액 대비 R&D 비중 (2016년) / 글로벌 부품사: 매출액 대비 R&D 비중 (2016년)

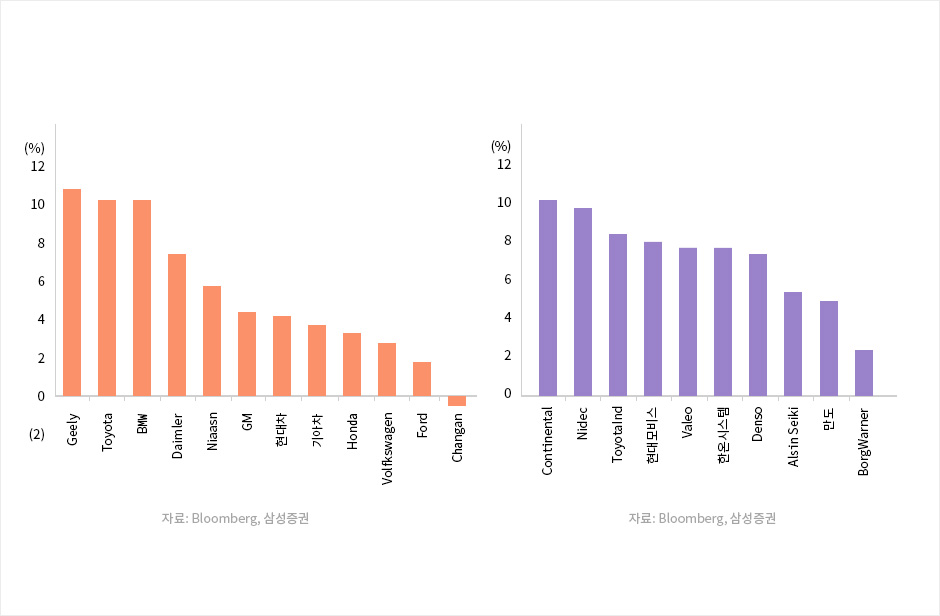

글로벌 완성차업체: 영업이익률 (2016년) / 글로벌 자동차부품사: 영업이익률 (2016년)

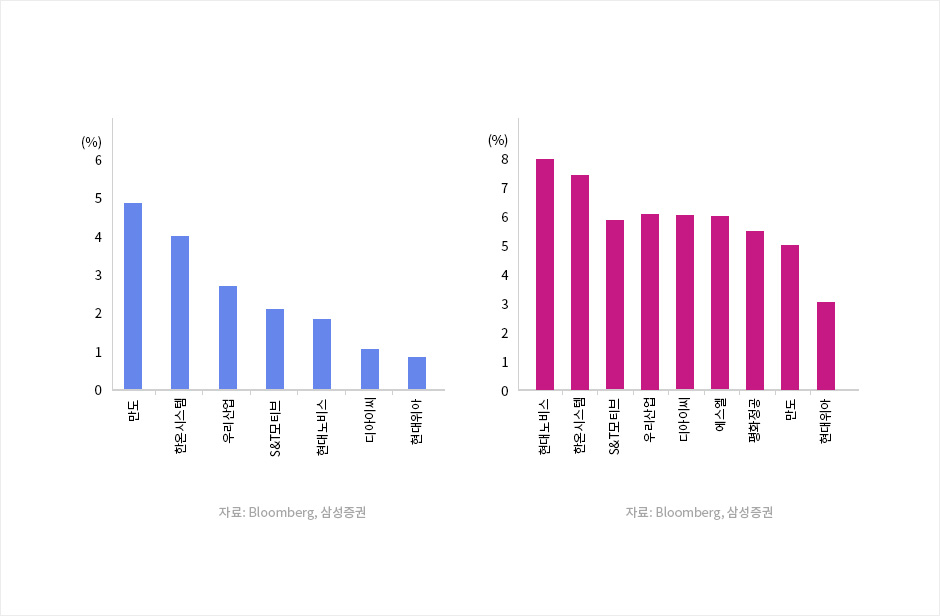

반면, 한국시장의 대형부품사인 모비스, 만도, 한온시스템의 경우 매출액 대비 R&D비용이 3~5% 수준에 머물고 있고, 영업이익률도 완성차와 비슷한 5~6% 수준이다. 한국의 중소형 부품사는 매출액 대비 R&D 비용이 2~3% 수준으로 낮아 선행개발은 거의 불가능한 수준이고 양산제품에만 R&D 비용을 지출하고 있다. 이는 차량 동력기관의 변화, 차량의 IT 제품화 등 산업 융복합 시기에 미래차 경쟁에서 불리함을 의미한다.

한국 자동차부품사: 매출액 대비 R&D 비중 (2016년) / 한국 자동차부품사: 영업이익률 (2016년)

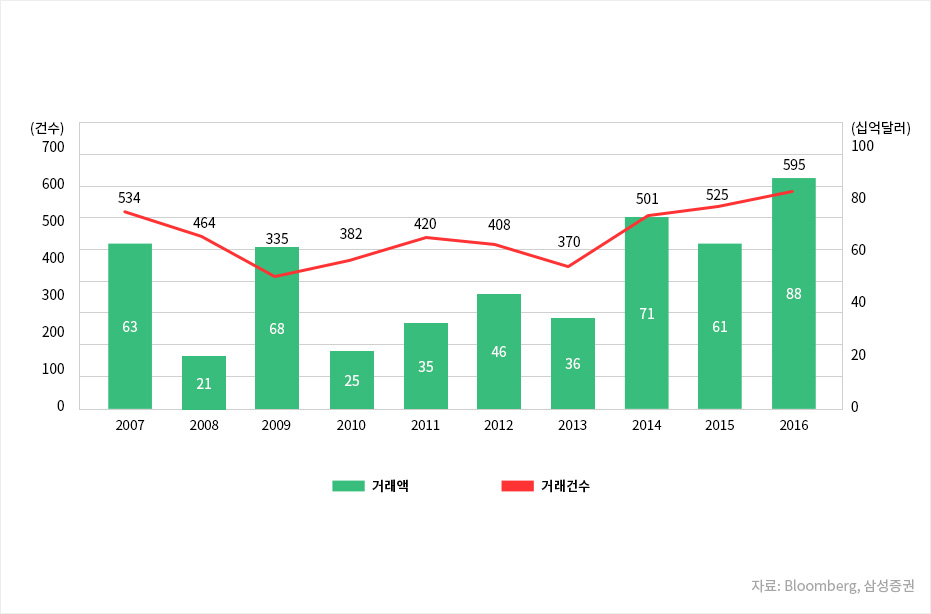

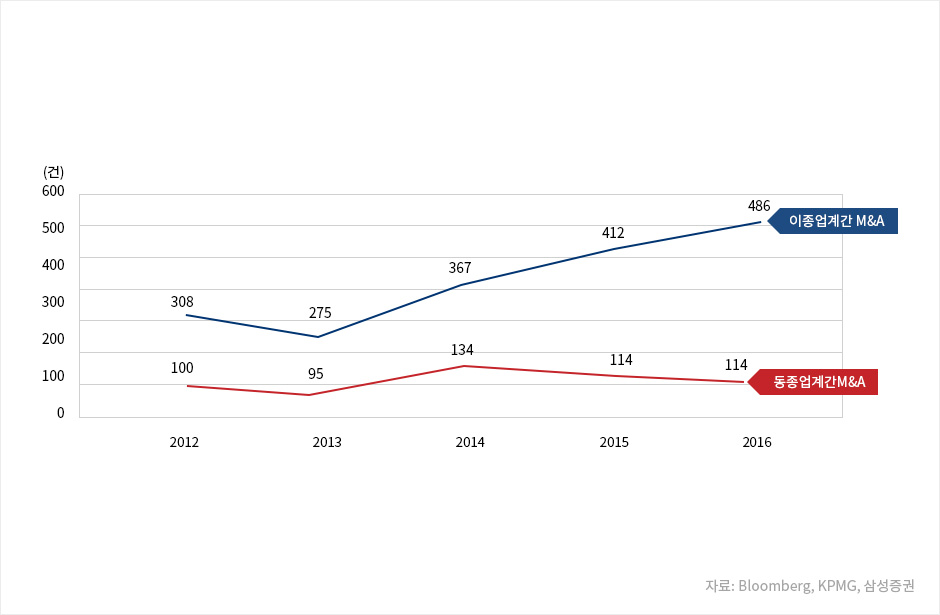

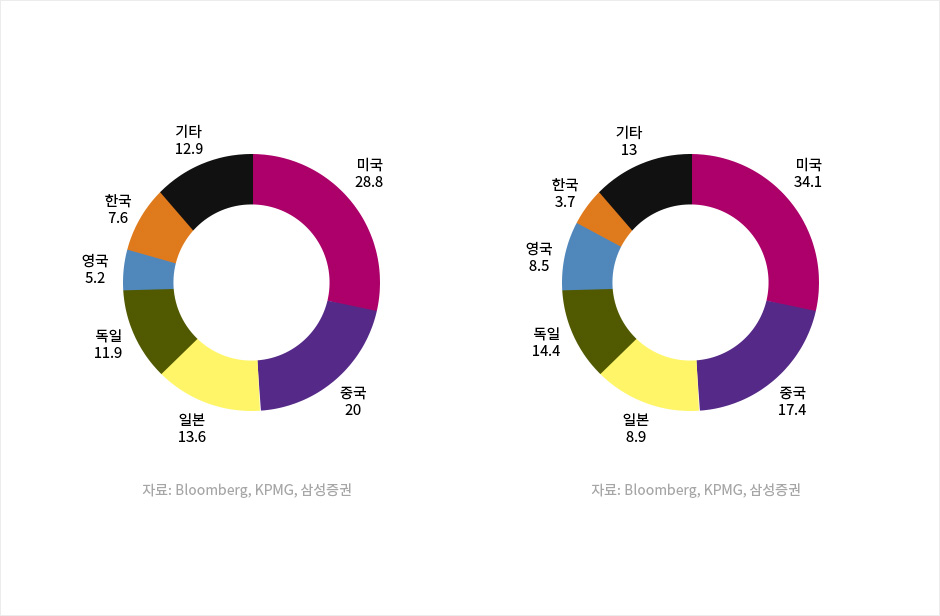

M&A측면에서도 한국업체의 움직임은 활발하지 않다. IT업체들은 자동차산업에 진입하기 위해 M&A 및 동맹(Alliance)을 활발하게 진행 중이다. 2016년에 자동차산업의 M&A 건수 및 금액은 각각 598건 및 875억 달러로 사상 최대치를 기록하였다. 이중 이종산업 간의 M&A는 81.3%로 압도적인 비율을 차지하였다. 오랜 기간 동안 완성차업체 간의 M&A가 거의 없었음을 감안하면, 이는 모두 부품사대상 M&A이다. 지역별로는 북미, 서유럽, 중국에서 활발하게 진행되고 있는 반면, 한국은 거래 건수 및 금액도 모두 급감한 상태이다.

전세계 자동차 산업의 M&A 거래건수 및 금액 추이

전세계 자동차 산업 내 동종 vs 이종 업계간 M&A

자동차 산업 주요국 M&A 거래건수 비중 변화 (2011) / 자동차 산업 주요국 M&A 거래건수 비중 변화 (2016)

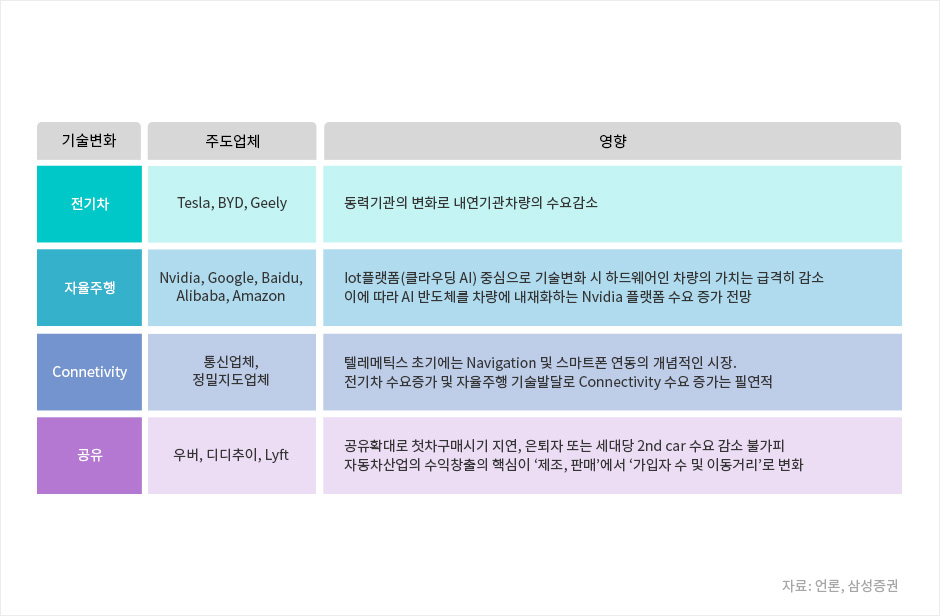

2010년을 전후하여 테슬라의 모델S 출시, 구글의 자율주행프로젝트 공개, 우버의 공유사업 초기에는 모두 자동차산업의 혁신 가능성에 대해 부정적으로 반응하였다. 자동차의 복잡성과 보수적인 재화의 성격, 일자리 이슈와 맞물려 복잡한 정치적 이해관계 등으로 자동차는 혁신의 대상이 아니며, 자동차산업에 도전하는 IT업체들은 모두 실패를 경험하게 될 것이라는 평가가 대부분이었다.

그러나 이제 그 누구도 자동차산업의 패러다임 변화에 대해 부인하지 않는다. IT업체는 더욱 적극적으로 자동차 생태계 진입을 추진 중이며, 글로벌 완성차업체도 스마트폰 시대에 사라져간 노키아의 전철을 밟지 않기 위해 M&A와 동맹을 통해 사업재편을 진행 중이다.

자동차산업 4대 패러다임 변화

핸드폰 시장의 규모는 폴더폰에서 스마트폰으로 변화되면서 5배 이상 성장하였다. 관련 생태계는 지금도 성장 중이다. 자동차산업도 동력기관 변화, 공유, 자율주행 기술이 가미되면서 답답한 정체 구간을 벗어나 다시 성장산업으로 변화되고 있다. 기존 자동차업체도 패러다임 변화에 적응한다면, 훨씬 더 큰 가치를 창출하는 성장업체로 자리매김할 수 있다. 한국의 자동차부품사는 현대/기아차 의존도에서 벗어나 독립적인 생존방식과 성장방식을 모색해야 할 시점이다. 출발이 늦은 만큼 변화의 속도는 훨씬 더 혁신적이어야 한다.

- 임은영

- 삼성증권 자동차-소비재팀장

-

세계 부품산업 동향

세계 자동차부품산업의 현재와 미래

-

국내 부품산업 경쟁력

한국 자동차부품사의 경쟁력

-

4차산업혁명과 소재산업

4차 산업혁명과 소재부품산업의 변화