미국시장: 금리인상 및 트렌드 변화에 따른 수요 둔화

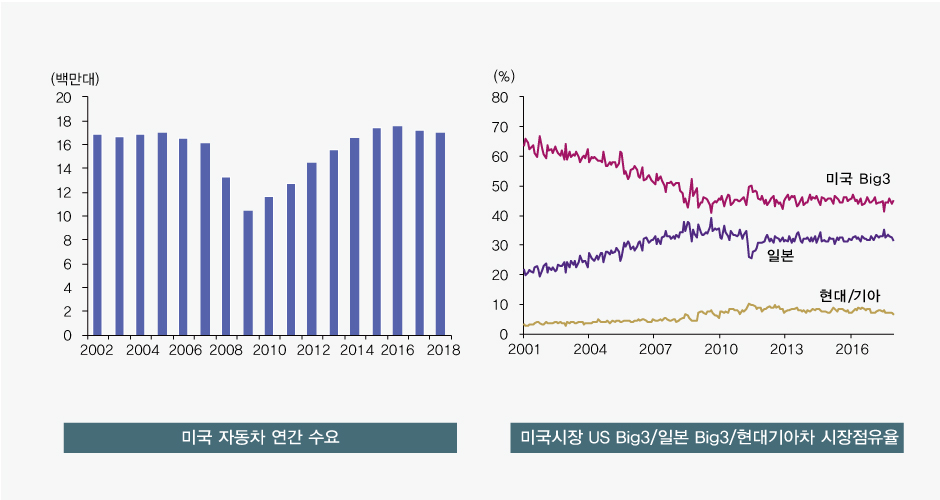

미국시장 자동차수요는 2017년 1720만 대로 2016년 대비 1.8% 감소했다. 2018년은 1680만 대를 예상, 2017년 대비 2.0% 떨어질 것으로 보인다. 미국은 글로벌 금융위기로 수요가 급락했던 2009년의 1040만 대를 저점으로 2016년 1750만 대까지 7년 연속 성장하며 역사상 최고치를 기록했다. 하지만 계속된 성장에 대한 피로감, 펜트-업 디맨드(Pent-up Demand, 불황기의 억제된 수요)의 마무리, 금리인상 등으로 수요가 떨어지기 시작했다. 향후 미국 수요는 둔화세가 지속될 전망이지만, 각 자동차메이커의 판촉경쟁 및 경기호조로 감소폭은 2~3% 내외가 될 것으로 보인다.

미국의 현 실업률이 4% 정도. 완전 고용을 기록할 정도로 경기상황이 좋다. 사실, 미국은 대중교통이 발달한 일부 대도시를 제외하면 자동차 없이는 생활이 불가능한 나라다. 자동차수요는 고용률과 깊은 상관관계를 보인다. 그러나 실업률이 지속적으로 떨어지면서도 자동차수요가 둔화되기 시작했는데 이유는 첫째, 금리인상 영향이 크다.

과거 2004~2007년에도 실업률은 낮아졌지만, 기준금리가 1%에서 4%까지 상승하면서 자동차수요가 동반 하락했다. 미국은 경기호조로 2017년 말부터 금리를 인상하기 시작했고, 2018년에도 3~4차례 금리인상이 예상되고 있다. 금리가 자동차수요에 영향을 미치는 이유는, 소비자가 자동차를 구입할 때 할부금융이나 리스 등 금융상품을 이용하기 때문이다. 미국에서 자동차 구입시 현금을 쓰는 비율은 5% 이내다.

둘째, 공유 개념이 신차 구매 지연 및 중고차가치 하락으로 이어지고 있다. 우버(Uber)나 리프트(Lyft) 등 공유경제가 확산되면서 대도시 20~30대 등 성인들의 자동차 구매 패턴에 변화가 생기기 시작한 것. 단기적으로는 렌터카, 택시 등을 대체하고, 중장기적으로는 신차 수용에 영향을 미칠 것으로 전망한다. 공유차량 1대는 신차 3~5대 대체효과가 있다.

차급으로 보면, 경트럭(Light Truck)의 수요 증가와 승용의 수요 감소가 지속될 것으로 보인다. 경트럭 수요는 저유가 및 경기회복에 힘입어 2012년 이후 50% 비중을 넘어섰고, 특히 유가가 급락한 2014년 이후 급격히 커졌다. 픽업트럭 및 SUV 비중이 높은 미국 메이커는 경트럭 수요 호조에 힘입어 실적을 회복했고, 일본 메이커도 엔저가 겹치며 경쟁력을 되찾았다. 현대∙기아차는 픽업트럭 라인업이 없고, SUV 비중도 낮아 부진한 실적에서 빠져 나오지 못했다.

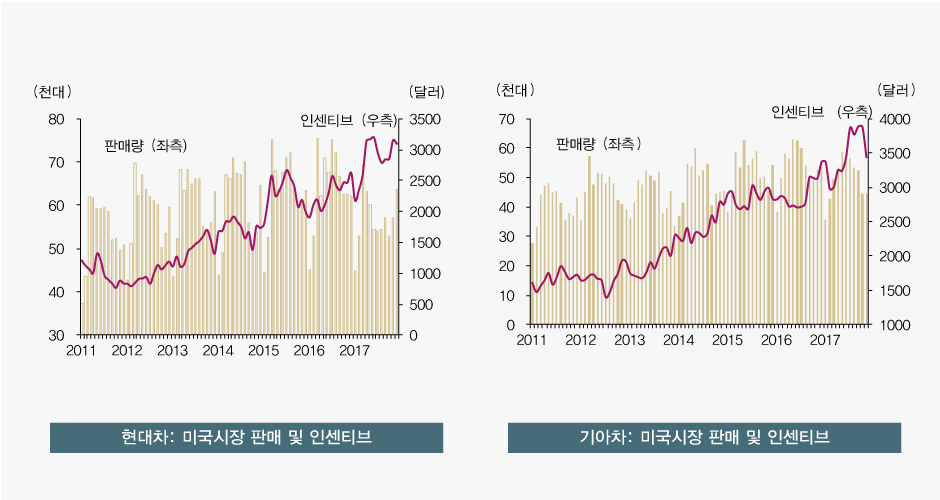

현대∙기아차의 2017년 미국 판매는 각각 68만3000대(2006년 대비 11.8% 감소) 및 58만9000대(2016년 대비 9.0% 감소)로 부진을 면치 못했다. 수요 둔화에 의한 경쟁심화, SUV 모델 부족 및 모델 노후화를 타개하기 위한 소비자들 혜택으로 들어간 비용이 양사 모두 대당 3천 달러가 넘는다. 현대차 및 기아차 모두 재고 수준이 4개월 이상으로, 2018년 상반기에는 생산감축을 통한 재고 감소에 집중한다는 계획이다. 이후 현대차는 2018년 하반기에 코나, 싼타페 등 SUV 위주의 신차를 출시하고, 기아차는 스포티지 페이스리프트 및 대형 SUV 출시 등으로 판매회복에 집중한다는 방침이다. 하지만 현대차 및 기아차 모두 2017년 대비 판매감소를 예상할 수밖에 없다.

유럽시장: 사상 최대 수요 전망 및 디젤모델 감소

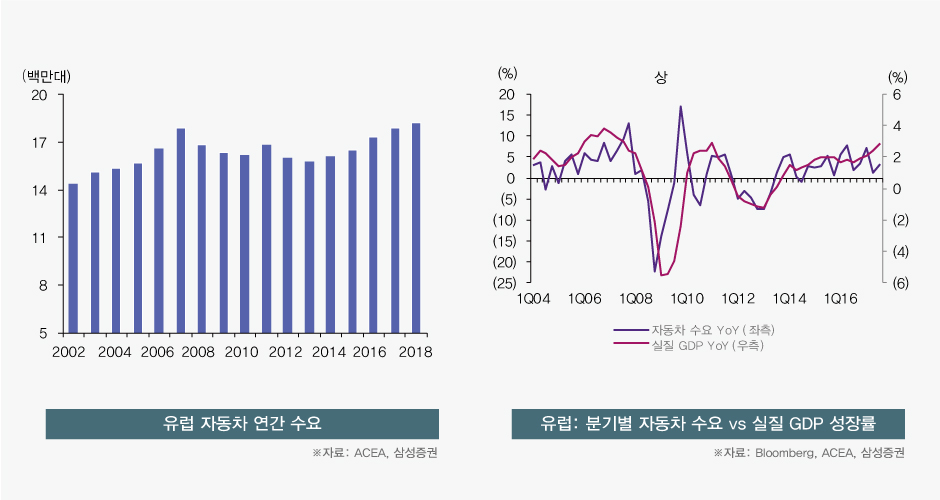

2017년 유럽시장 수요는 1780만 대로 2016년 대비 4.1% 증가, 4년 연속 회복세를 보였다. 2018년은 1810만 대로 예상, 성장세가 2%로 다소 둔화되지만 사상 최고를 기록할 전망이다. 유럽시장 수요의 70% 이상을 차지하고 있는 영국, 독일, 프랑스, 이탈리아, 스페인을 살펴보면, 영국은 2017년 들어 수요가 감소세다. 2018년 역시 줄 것으로 예상된다. 그리고 독일은 수요 증가세 둔화가, 나머지 3개 국가는 증가를 예상할 수 있다.

수요 비중 16%로 두 번째 규모인 영국은 2013년 이후 지속적인 수요 회복세로 2016년 269만대로 사상최대치를 기록하였으며, 2017년에는 브렉시트(Brexit) 관련 불확실성, 소비자심리 약화 등으로 2016년 대비 5.6% 하락했다.

수요 비중 20%로 유럽 최대시장인 독일은 남유럽 위기 진정 및 경기회복에 힘입어 2014년 이후 수요 회복세를 보이지만 성장률은 2015년 5.6%, 2016년 4.6%, 2017년 2.7%로 둔화 추세다. 프랑스, 이탈리아, 스페인도 2018년에는 증가세가 조금 떨어지겠지만, 사상 최대 수요까지는 여력이 남아있고, 경기도 계속 좋아지고 있어 2018년 유럽시장 수요를 견인할 전망이다.

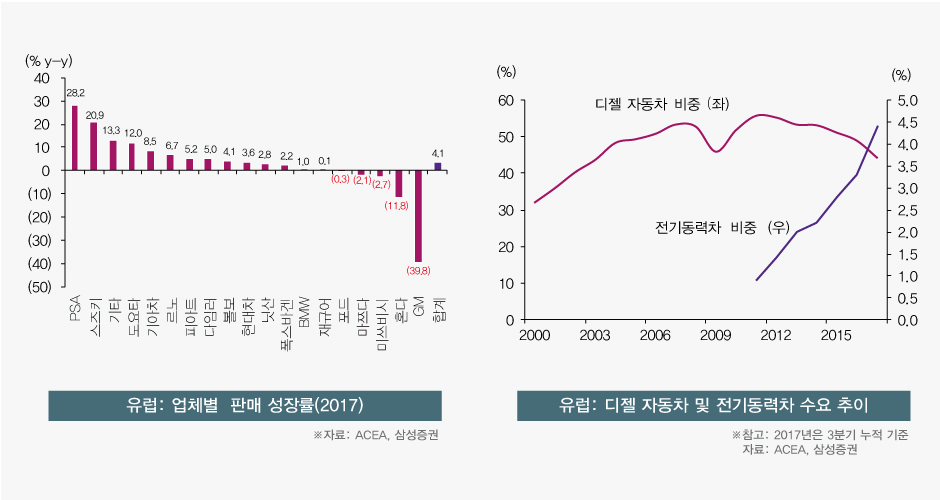

유럽시장에서 주목해야 할 데이터는 디젤모델 비중이다. 유럽시장은 독일 프리미엄 업체를 중심으로 오랜 기간 디젤엔진을 차별화 요인으로 부각시켰다. 그러나 2015년 폭스바겐 디젤게이트 이후 유럽 디젤엔진이 점차 강화되는 환경규제를 맞출 수 없다는 인식이 급속도로 퍼지기 시작했다. 여기에 중국이 전기차를 적극 육성하면서 디젤 비중이 급락하고 있다. 유럽시장 내 디젤모델 수요 비중은 2011년 55.6%에서 2017년 44.2%로 11.4% 포인트 감소했고, 2015년 이후 하락 속도가 빨라지고 있다. 프랑스, 영국, 독일 등 주요 국가에서 2030년 또는 2040년 이후 내연기관 판매금지 계획을 발표했기에, 디젤모델 수요 감소는 더욱 빨라질 전망이다.

반면, 전기차 관련 수요 비중은 2011년 0.9%로 미미했으나 2017년에는 4.5%로 급성장했다. 아직까지는 순수 전기차보다 하이브리드 증가 폭이 컸고, 하이브리드 글로벌 1위 토요타의 성장세가 두드러졌다. 한편, 2018년 이후 주행거리 350km 이상의 장거리 전기차가 출시되면서 순수 전기차 수요는 더욱 빠르게 오를 것으로 보인다.

현대차와 기아차의 2017년 유럽시장 판매는 각각 52만8000대(2016년 대비 3.6% 증가) 및 47만1000대(2016년 대비 8.5% 증가)를 기록했다. 수요 호조 및 적극적인 신차 출시 결과로 분석할 수 있다. 2018년에도 현대차 코나, 기아차 스토닉과 전기차 출시를 계획하고 있어 판매증가를 예상해볼 수 있다.

- 임은영

- 삼성증권 자동차-소비재팀장

-

북미/유럽 동향

2018 북미와 유럽 자동차산업 전망

-

중국/아시아 동향

2018 중국 및 아시아 자동차산업 전망